Quels ont été les effets de l’euro sur le marché des capitaux européens? Curieusement, on en entend assez peu parler. Par contre, les « esprits éclairés » nous mettent régulièrement en garde contre le (sur-)endettement de l’État français auprès des investisseurs étrangers et le risque de finir comme la Grèce… Qu’en est-il vraiment? En allant chercher les données de la banque de France, cela semble vrai à première vue:

Les non-résidents représentent une part toujours plus grande à mesure que la France est de moins en moins capable de s’autofinancer, et depuis 2010 avec la crise de l’euro ils s’en détournent. A première vue donc… Il me semblait donc intéressant de comprendre le fonctionnement du marché des capitaux européens sur le plus long terme. La BdF a changé la méthode statistique utilisée pour cette série en 2003 et ne fournit pas les données antérieures à 1999. Je les ai donc récupérées dans les rapports 2001 et 2002 de l’Agence France Trésor mais il n’est bien sûr malheureusement pas possible de recoller les morceaux.

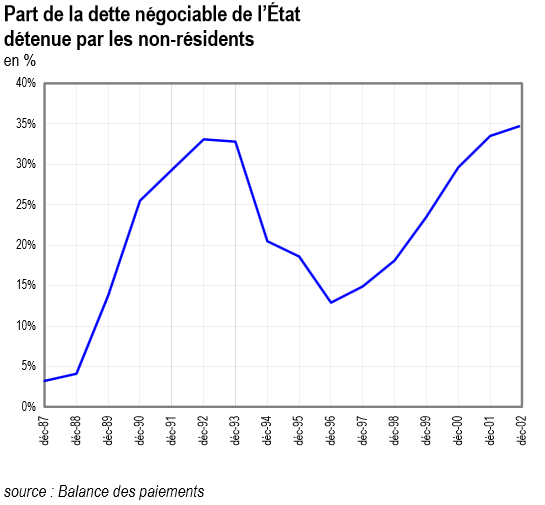

Pour rappel, sur la même période:

A aucun moment, dans les années 90, la capacité de la France à rembourser ses dettes n’a été remise en cause. Sa balance commerciale est même plutôt positive. Cependant, on voit la part des non-résidents diminuer alors qu’avec la crise économique de 1993 les besoins de financement augmentent. Ils ne reviendront qu’à partir de 1997 lorsque la croissance repart et les déficits fléchissent. La France s’endettant auprès de l’étranger ne semble donc pas vraiment le signe d’une faiblesse économique.

Une meilleure explication

Qui prête aux États? Essentiellement les banques, assurances et caisses de retraites ou les banques centrales étrangères pour placer leurs réserves. Elles ont des obligations de capitalisation, y investissent une partie des fonds de leurs clients etc. Il s’agit donc d’investissements recherchant d’abord la sécurité même si le rendement est faible. Dans une zone monétaire, la dette de l’État est normalement l’actif le plus fiable et le plus liquide. Même la dette d’Apple n’a pas de AAA avec pourtant $150Md de trésorerie. C’est normal, un État disposant de sa propre monnaie ne peut pas faire défaut, il dispose toujours du soutien implicite de sa banque centrale, même indépendante, qui garantit la liquidité du système. Les banques, en cas de problèmes, peuvent toujours échanger les titres de dette de l’État auprès de cette dernière. Les seuls risques sont donc l’inflation et le change pour les investisseurs étrangers. Autant dire qu’avec la crise du Système Monétaire Européen en 1992, l’investissement dans les titres de dettes d’un État étranger s’est révélé plus spéculatif que sûr.

Le cas de la zone euro

Avec l’Euro le risque de change disparaît. Jusqu’en 2010, il est inimaginable que les États de la zone euro laissent l’un des leurs faire défaut. Le siège de la BCE est installé à Francfort, le message est clair, les Allemands contrôlent la planche à billet et il n’y aura pas d’hyperinflation. A partir de 1999, pourquoi une banque française prêterait à la France quand elle peut prêter à l’Italie avec un taux légèrement supérieur? De plus, cela diversifie son portefeuille ce qui théoriquement diminue encore le risque. Les taux auxquels les différents États de la zone euro empruntent vont donc converger. J’ai laissé dans le graphique les taux britanniques à titre de comparaison pour montrer à quel point les taux auxquels les États de la zone euro empruntent sont devenus presque indiscernables.

Chaque État va donc voir sa dette se répartir auprès des différentes institutions de la zone euro. La situation de la France n’a en cela rien d’exceptionnelle.

Quelles en sont les conséquences?

Est-ce un mal? A priori non, les marchés des capitaux de la zone euro sont devenus intégrés, c’était un des buts de la construction européenne. Cela a permis une diversification, une plus grande liquidité et a probablement fait baisser les taux d’intérêt à travers la zone euro. Normalement, cela aurait dû contribuer à la stabilité financière de la zone euro dans son ensemble. Le risque évident était, par contre, que si un État saute, l’ensemble du système saute.

C’est l’inconnue à l’heure actuelle du système financier européen depuis 2010. Les taux commencent à diverger à nouveau à partir de 2008 avec la crise financière mais les écarts restent raisonnables. A partir de 2010, le spread entre les différents États explose. Le mécanisme s’est mis à fonctionner dans le sens inverse. S’il existe un doute sur la solidité des banques d’un pays et de la capacité de leur État à les soutenir, mieux vaut pour ses banques prêter à l’Allemagne. On observe ainsi une fuite des capitaux des pays de la périphérie européenne. Les institutions françaises ne manquent pas de capitaux à prêter, mais elle ne sont plus motivées pour le prêter à l’Espagne ou l’Italie. L’Allemagne ne proposant qu’une offre limitée de titres de dette et l’éclatement de la zone euro devenant une réelle possibilité, elle prêtent donc à ce qui reste de plus fiable en France, l’État. Ce phénomène se produit dans chaque État de la zone euro encore a peu près fiable et dont le système financier n’est pas au bord de l’implosion. L’intégration financière de la zone euro est ainsi en train de se défaire sous nos yeux depuis 2010.

En conclusion

La baisse du taux des non-résidents détenant la dette de la France n’est pas le signe que les « z’investisseurs » étrangers se méfient de la France. Plus simplement les différents acteurs financiers sont en train de se recentrer sur leur pays d’origine. En 2010, l’éclatement de la zone euro était impossible sans l’effondrement du secteur financier et de quelques États au passage. En effet, que seraient devenus, par exemple, les 500Md que la France avait prêté à l’Italie après dévaluation même si celle-ci échappait au défaut? Nous observons donc un démantèlement progressif et larvé de la zone euro. Encore quelques années et l’abandon de l’euro sera tout à fait gérable. Sans trop d’imagination, je dirais une mise en place dans la nuit d’un contrôle des capitaux, gel temporaire des dépôts bancaires, conversion des actifs des pays dans les nouvelles monnaies nationales respectives et paiements électroniques en attendant que des nouveaux billets soient imprimés.

L’Euro est-il déjà condamné? Non, pas encore, cela dépendra de la volonté et capacité de nos acteurs politiques à réparer l’euro et à surpasser les égoïsmes nationaux. Malheureusement, là je suis pessimiste. Mais laisser tomber l’euro maintenant, malgré tous ses travers, signerait l’arrêt, au moins pour un certain temps, du projet européen.

» un État disposant de sa propre monnaie ne peut pas faire défaut, il dispose toujours du soutien implicite de sa banque centrale, même indépendante, qui garantit la liquidité du système « . C’est faux: France 1796, Mexique 1861, Russie 1920, Mexique 1982, Russie 1998, Perou plusieurs fois entre 1983 et 1997, l’Allemagne 3 fois entre 1924 et 1990 mais bon c’est plus lié aux réparation d’après les deux guerres mondiales.

Je crois que ta proposition est vraie si la grande majorité de tes dettes sont dans ta propre monnaie et si ton économie est peux sensible aux écarts de taux de ta monnaie vs les monnaies étrangères (ex les US)

Mea culpa, ma phrase était trop implicite, mais effectivement, cela suppose des dettes libellées dans sa propre monnaie. Bien sûr, à trop jouer sur la planche le risque est d’avoir de l’hyperinflation mais dans la situation actuelle…

Pour rappel, la banque de France a été créée en 1800. Dans le cas des assignats, si c’est à cela que tu fais références, ils vont revêtir les caractéristiques d’une monnaie, l’État va en imprimer trop et entrainer une hyperinflation mais je ne suis pas sûr que cela soit techniquement un défaut. Dans les autres exemples, je pense qu’en y regardant de près, on verrait que les emprunts étaient libellés/indexés sur l’or ou une monnaie étrangère (dollar, livres sterling, franc, etc.) Pour l’Allemagne, ses indemnités de guerres sont basées sur le mark-or. Mais aujourd’hui, tous les pays développés (hormis la zone euro) ont leur dettes (publiques et privées pour l’essentiel) dans leur propre monnaie contrairement aux pays en développement. Et lors d’une crise cela fait toute la différence. Un pays développé voit sa monnaie dévaluée, ce qui dope la compétitivités de ses entreprises pendant que ses dettes restent les mêmes. Un pays en développement (Mexique, pays asiatiques en 1997), voit sa monnaie chuter, pendant que ses dettes libellées en dollar ou autre augmentent relativement. C’est alors la spirale infernale. Tout le monde cherche à se désendetter, vends ses actifs dont la valeur s’effondre etc.